Nhiều khách sạn và resort được phát triển tương đối sớm tại các địa điểm du lịch nổi tiếng tại Việt Nam. Tuy nhiên, trong thời gian gần đây, thị trường trở nên sôi động hơn với hàng loạt dự án quy mô lớn được đầu tư bởi các chủ đầu tư uy tín trong nước. Tại khu vực phía Bắc, một số địa điểm, như Hạ Long, Vĩnh Phúc, hay Sa Pa,... đang được đầu tư mạnh mẽ. Một số dự án có quy mô lớn đi vào hoạt động gần đây có thể kể đến Vinpearl Ha Long Bay Resort hay FLC Luxury Resort Sam Son.

Tại miền Trung và miền Nam, nguồn cung cũng gia tăng mạnh trong các năm trở lại đây. Ví dụ, như tại Nha Trang, trong năm 2015 - 2016 có khoảng 2.400 phòng khách sạn 3 - 5 sao mới được đưa vào hoạt động, tương đương với tốc độ tăng trưởng hàng năm kép là 26%. Số lượng khách du lịch tăng mạnh cũng giúp cải thiện công suất phòng và doanh thu bình quân của các khách sạn và resort.

Bên cạnh đó, thị trường cũng rất quan tâm đến các sản phẩm ngôi nhà thứ hai (bao gồm biệt thự nghỉ dưỡng và căn hộ khách sạn). Xét về quá trình phát triển, các BĐS này xuất hiện từ những năm 2007 – 2008 tại Đà Nẵng và Nha Trang.

Tuy nhiên, phải đến năm 2014 - 2015, khi thị trường BĐS nói chung bắt đầu hồi phục, phân khúc BĐS nghỉ dưỡng mới thực sự có những diễn biến đáng chú ý với nhiều dự án quy mô và các sản phẩm đa dạng được chào bán ra thị trường.

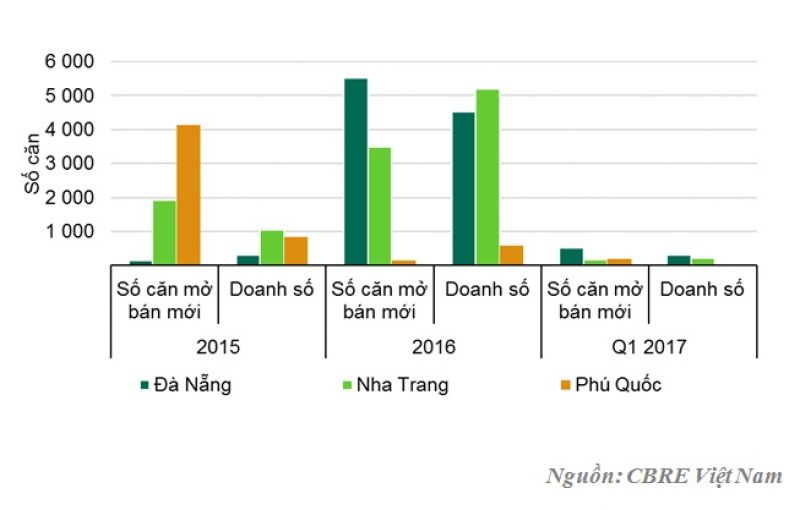

Đến năm 2016, nguồn cung tăng nhanh với tổng cộng hơn 9.100 căn hộ khách sạn và biệt thự nghỉ dưỡng được mở bán mới chỉ tính riêng ở ba địa điểm du lịch nổi tiếng là Đà Nẵng, Nha Trang và Phú Quốc, tăng 48% so với cùng kỳ năm ngoái. Doanh số ghi nhận cũng hết sức khả quan với gần 10.300 căn được giao dịch cũng tại ba địa điểm trên.

Số căn mở bán mới và doanh số bán sản phẩm ngôi nhà thứ hai tại một số thành phố tiêu biểu

Động lực phát triển

Có nhiều yếu tố dẫn đến sự phát triển mạnh mẽ của của BĐS nghỉ dưỡng trong thời gian gần đây.

Đầu tiên, du lịch Việt Nam đang có nhiều thuận lợi nhờ môi trường vĩ mô ổn định cùng với việc đẩy mạnh đầu tư của Nhà nước cũng như chính quyền địa phương để phát triển du lịch. Cùng với đó, thu nhập của người dân cũng được cải thiện.

Theo số liệu của Tổng cục Thống kê, năm 2016, GDP bình quân đầu người tại Việt Nam đạt mức 2.215 USD/người, tăng 5% so với năm 2015 và tăng 8% so với 2014.

Về phía Nhà nước, các chính sách cởi mở hơn để phát triển du lịch như miễn thị thực cho công dân của một số quốc gia cũng tỏ ra có hiệu quả. Ngoài ra, việc đầu tư mạnh mẽ vào việc quảng bá hình ảnh du lịch Việt Nam trên các kênh sóng nước ngoài cũng giúp tăng sức hút đối với du khách quốc tế.

Thứ hai, việc đầu tư mạnh mẽ vào cơ sở hạ tầng cũng góp phần không nhỏ cho phát triển du lịch. Theo Ngân hàng Phát triển châu Á, Việt Nam đứng đầu trong các nước Đông Nam Á trong việc đầu tư phát triển hạ tầng (tính trên tỷ lệ % so với GDP) – trung bình 5,7% GDP trong các năm gần đây.

Một số dự án nổi bật được hoàn thiện gần đây, như cao tốc Hà Nội – Lào Cai, Hà Nội – Hải Phòng, đã kết nối giữa các địa phương trở nên nhanh chóng, thuận tiện hơn và giúp phát triển du lịch của các địa phương phía Bắc. Trong khi đó, công trình nhà ga quốc tế mới tại Đà Nẵng sắp đưa vào hoàn thiện trong năm 2017 dự kiến có thể đáp ứng 6 triệu hành khách hàng năm.

Thứ ba, các chủ đầu tư BĐS nghỉ dưỡng ngày càng chú trọng hơn đến việc đầu tư phát triển sản phầm, tạo ra các nét đặc trưng của dự án. Các khu nghỉ dưỡng hiện tại thường được tích hợp nhiều tiện ích đi kèm, bao gồm cả hạng mục vui chơi giải trí hay thương mại bán lẻ, nhằm mang lại cho khách hàng trải nghiệm đầy đủ hơn. Các hạng mục bổ trợ này góp phần không nhỏ gia tăng sức hút cho các khu nghỉ dưỡng.

Ngoài ra, các chủ đầu tư cũng ý thức rõ hơn về việc quảng bá thương hiệu bằng việc hợp tác với các đơn vị quản lý có uy tín của nước ngoài. Việc tham gia của các đơn vị quản lý nước ngoài, như Accor, IHG, Sol Melia, Starwood hay Marriott, không chỉ giúp khách du lịch và người mua dễ dàng nhận diện được thương hiệu, tăng tính cạnh tranh mà còn góp phần cải thiện không nhỏ chất lượng phục vụ tại các khu nghỉ dưỡng. Thị trường mở rộng sang các điểm đến du lịch nghỉ dưỡng mới (Quy Nhơn, Hạ Long, Sầm Sơn, Sa Pa) với sự đầu tư của các đơn vị có tên tuổi và kinh nghiệm. Đồng thời, cùng với sự phát triển của thị trường, có sự tham gia nhiều hơn của các đơn vị đầu tư và quản lý vận hành, cả trong nước và quốc tế.

Thứ tư, phần lớn người mua các sản phẩm ngôi nhà thứ hai là các nhà đầu tư. Do đó, các chương trình chia sẻ lợi nhuận được đưa ra cũng là một yếu tố hấp dẫn các nhà đầu tư. Lấy ví dụ, như thị trường ngôi nhà thứ hai tại Đà Nẵng thu hút một lượng lớn người mua nhà đến từ Hà Nội với các chương trình cam kết chia sẻ lợi nhuận trung bình từ 5 – 10 năm và tỷ lệ cam kết có thể lên đến 12%/năm.

Tuy nhiên, cũng cần phải nói thêm rằng, hình thức cam kết này cũng tiềm ẩn nhiều rủi ro kể cả về phía chủ đầu tư lẫn nhà đầu tư. Về phía chủ đầu tư, việc đảm bảo được mức lợi nhuận như cam kết sẽ là thách thức không nhỏ, đặc biệt khi thị trường trở nên cạnh tranh hơn hoặc thời điểm du lịch bước vào mùa thấp điểm. Về phía người mua nhà, sau khi thời hạn cam kết kết thúc, người mua sẽ phải tự cho thuê BĐS và quản lý. Điều này sẽ gây nhiều khó khăn khi người mua không sinh sống tại địa điểm đầu tư.

Triển vọng thị trường

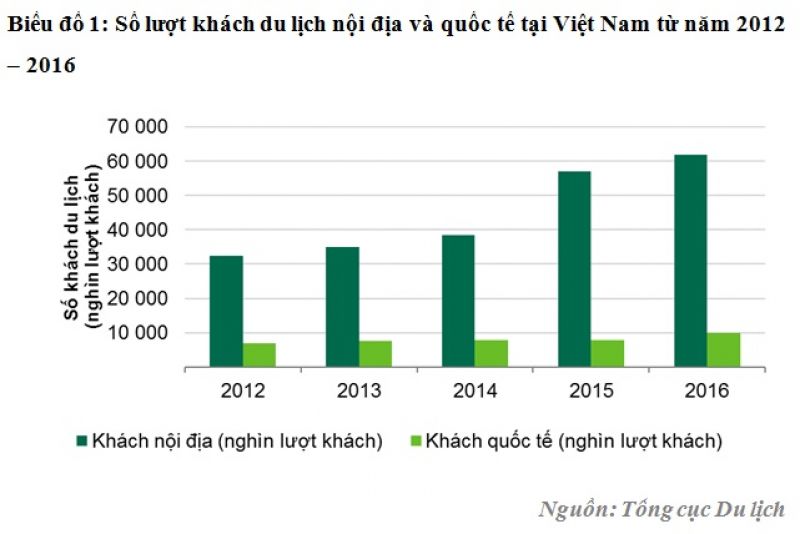

Nhu cầu du lịch, nghỉ dưỡng của cả khách quốc tế và nội địa là rất lớn. Trong 4 tháng đầu năm 2017, con số tăng trưởng khách quốc tế đến Việt Nam tiếp tục được ghi nhận với 4,3 triệu lượt, tăng 30% so với cùng kỳ năm ngoái. Tuy nhiên, bài toán đặt ra cho các chủ đầu tư cũng như các địa phương là làm sao phát triển được du lịch và BĐS nghỉ dưỡng một cách bền vững.

Dòng vốn vẫn đang tiếp tục được đổ vào các địa điểm du lịch, như Đà Nẵng, Nha Trang, Phú Quốc, ở phía Nam hay Sapa, Hạ Long tại phía Bắc. Các khu du lịch biển sẽ vẫn thu hút được nhiều sự chú ý xuyên suốt các tỉnh thành từ Bắc vào Nam.

Bên cạnh đó, các địa phương phía Bắc, đặc biệt là Sa Pa – Lào Cai hay Vĩnh Phúc với thế mạnh là thiên nhiên hoang sơ cũng đang tập trung nhiều dự án lớn được đầu tư quy mô. Không chỉ các nhà đầu tư trong nước, các nhà đầu tư nước ngoài cũng hết sức quan tâm đến thị trường BĐS nghỉ dưỡng tại Việt Nam. Khoản đầu tư 300 triệu USD của Warburg Pincus vào năm 2016 là một ví dụ thể hiện sự quan tâm với thị trường BĐS nghỉ dưỡng Việt Nam của các nhà đầu tư nước ngoài.

Thị trường dự kiến sẽ đón nhận thêm nhiều nguồn cung mới và được đầu tư tích hợp nhiều hạng mục tiện ích. Nguồn cung mới sẽ khiến thị trường trở nên cạnh tranh hơn.

Do đó, các chủ đầu tư cần tập trung nghiên cứu kỹ quy hoạch của địa phương cũng như các yếu tố cung cầu của thị trường để đảm báo sản phẩm được hấp thụ tốt. Bên cạnh đó, việc đảm bảo chất lượng dịch vụ phải được được đặt lên hàng đầu trong quá trình hoạt động, đây là một trong những yếu tố chưa được đầu tư đúng mức tại nhiều dự án nghỉ dưỡng của Việt Nam.

Nguyễn Hoài An - Giám đốc Bộ phận Nghiên cứu, Tư vấn, Định giá và Quản lý tài sản tại Hà Nội - CBRE Việt Nam

Theo Reatimes

Trụ sở chính: Phòng 704 – Ford Thăng Long Building – 105 Láng Hạ – Đống Đa – Hà Nội

Điện thoại : (84).99.599.6999

Fax: (84).24.3927.5001

Email: info@asiareal.com.vn

Địa chỉ : Tầng 4, tòa nhà Phượng Long 506 Nguyễn Đình Chiểu, Quận 3 TP Hồ Chí Minh

Điện thoại : (84).28.6290 3568

Fax: (84).28.6290.3563

Email: info@asiareal.com.vn

Website: www.batdongsanchaua.com.vn - www.asiareal.com.vn

Địa chỉ : Level 11 - Tower 1, Marina Bay Financial Centre (MBFC), 8 Marina Boulevard, Singapore 018981

Điện thoại : (+65) 6698 9736

Website: www.asiareal.com.sg

![]()